- 作者:济南诚贯

- 发表时间:2026-03-08 19:17

对于单打独斗的创业者来说,选择恰当的经营组织是通往成功的重要一步。在考虑个体工商户、个人独资企业、一人公司这三种常见的类型时,除了规模适宜性和运营成本(详见前文:创业者如何选择经营载体?)之外,还应特别关注法律责任、发展潜力以及税收政策。

一、无限责任VS有限责任

(一)个体工商户和个人独资企业——无限责任

个体工商户的经营者以及个人独资企业的投资人,对于经营主体在经营活动中产生的债务承担无限责任,换言之,创业者的个人资产或家庭财产可能会被用来偿还商业债务,其中若个体工商户无法区分个人经营或家庭经营的,将以家庭财产承担无限责任。鉴于此,选择个体工商户或个人独资企业这两种类型之一的创业者应当尤其审慎周到地进行经营决策,以免将个人及家庭财产置于不必要的风险之中。

(二)一人公司——有限责任

一人公司的股东以出资额为限承担有限责任,这在一定程度上能降低创业风险,但是否意味着创业者可以简单地通过注册“1元公司”而达到仅在1元的范围内承担法律责任的目的?《公司法》规定的法人人格否认制度打破了这一幻想,若股东滥用公司法人独立地位和股东有限责任的,股东可能承担连带责任,甚至对于只有一个股东的公司要求举证责任倒置,若股东不能证明公司财产独立于股东自己的财产的,即需要对公司债务承担连带责任。因此,对于单一股东的公司来说,为了保障公司法人人格的独立性,防止其独立人格被否认,有必要采纳更严格的治理准则,明确划分公司行为与股东个人行为之间的界限,并通过建立健全财务制度来确保个人资产与公司资产的分离。除一人有限责任公司外,新《公司法》允许一人设立股份有限公司,其组织架构及治理标准通常更为严格,不建议初创企业选择这一类型,但对于成熟企业而言,以一人股份有限公司的形式进行再投资,可能将产生更为灵活的发展策略和更大的资本运作空间。

二、发展潜力

当经营主体在市场竞争中逐渐稳固地位后,紧接着面临的是如何实现持续发展的挑战。不同类型的经营组织根据各自特点,存在不同的发展路径和策略选择。

(一)个体工商户

个体工商户在发展过程中,由于法规限制无法设立分支机构,也无法通过新设主体进行再投资,规模扩展的空间有限。例如通过实体店铺开展经营的个体工商户A发展到需要开设分店时,需要重新设立新的主体B作为分店的经营主体,如果新的主体B系同一经营者注册的个体工商户,则税务处理上可能会将A和B这两家个体工商户进行合并计税。

(二)个人独资企业

相较于个体工商户,个人独资企业则具有更大的发展空间和经营灵活性。个人独资企业可以设立分支机构,在不同地区开展业务,更好地满足市场需求,有助于扩大市场份额,打造品牌效应。此外,个人独资企业也可以进行对外投资,通过新设公司扩大经营,作为新设公司股东可依据有限责任制度在一定程度上隔绝投资人的财产风险,使企业发展稳步前进;还可以通过投资其他公司或合伙企业来获取收益,实现资本的增值,扩充企业规模。新《公司法》取消了一人有限责任公司股东只能是一个自然人股东或一个法人股东的限制,理论上个人独资企业也能成为一人公司的股东,对于这一变更,有待相关配套规定对实际操作层面的具体执行细节予以进一步明确。

(三)一人公司

对一人公司而言,个人独资企业可以选择的发展路径均适用于一人公司,并且股东的有限责任为创业者提供了一个相对安全的发展环境,使创业者能够更加专注于公司的经营和创新。另外,一人公司还可以通过股权转让、增资扩股等形式引入新的投资者,能够在保持创业者对公司控制权的同时,注入新鲜资本推动公司的持续发展,也能够通过新的管理理念和市场渠道促进公司的多元化发展。当一人公司完成股权结构优化后,将存在更大的资本运作空间,例如登陆资本市场。新《公司法》删去了对一个自然人只能投资设立一个一人有限责任公司,并且该一人有限责任公司不能投资设立新的一人有限责任公司的限制,这一修改预计将为一人公司的发展拓展更多空间,期待看到市场因此出现的变化和创新。

三、税收政策

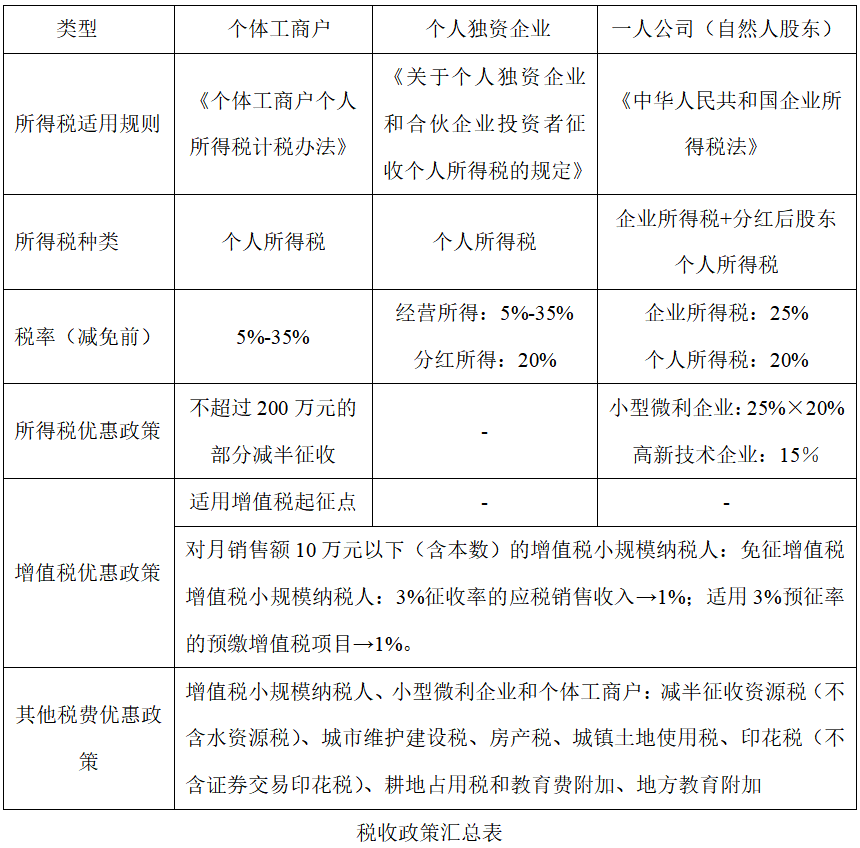

(一)所得税

1. 个体工商户

个体工商户以其经营所得缴纳个人所得税,适用5%至35%的超额累进税率。个体工商户的生产、经营所得以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额为应纳税所得额。实践中存在部分经营者误将不应扣除的成本、费用扣除而受到行政处罚的情形,以下是针对一些常见错误处理的正确方法指南:

(1)个体工商户经营者的工资薪金支出不得税前扣除;

(2)用于个人和家庭的支出不得扣除;

(3)难以分清生产经营费用和个人、家庭费用的,40%视为与生产经营有关费用准予扣除;

(4)与生产经营活动有关的业务招待费,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

此外,个体工商户就个人所得税征收享有特殊的税收优惠政策,根据《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》规定,自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

2. 个人独资企业

个人独资企业以其经营所得缴纳个人所得税,比照“个体工商户的生产经营所得”应税项目,适用5%至35%的五级超额累进税率,个人独资企业应扣除的成本及费用规则与个体工商户规则较为接近。需要注意的是,个人独资企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税,税率为20%。

3. 一人公司(自然人股东)

境内一人公司应当就其来源于中国境内外的所得缴纳企业所得税,税率为25%。一人公司缴纳企业所得税后再向股东进行分红,股东应按“利息、股息、红利所得”应税项目缴纳个人所得税,税率为20%。

当一人公司满足特定条件时,可享受相应的税收优惠政策,如至2027年12月31日前,小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税;又如国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

(二)增值税

个体工商户、个人独资企业和一人公司均需缴纳增值税,以当期销项税额抵扣当期进项税额后的余额为应纳税额,均依据《中华人民共和国增值税暂行条例》进行缴税。就增值税征收事项,特定主体存在特殊税收优惠政策,部分列举如下:

1. 增值税起征点的适用范围限于个人,但若个体工商户未达到增值税起征点的,也免征增值税。增值税起征点的幅度规定如下:销售货物的,为月销售额5000-20000元;销售应税劳务的,为月销售额5000-20000元;按次纳税的,为每次(日)销售额300-500元。各地在规定的幅度内根据实际情况确定。

2. 自2023年1月1日至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。

3. 自2023年1月1日至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

(三)其他税收

除所得税和增值税外,个体工商户、个人独资企业和一人公司还需缴纳城市维护建设税、印花税、教育费附加、地方教育附加等税费。为进一步支持小微企业和个体工商户发展,财政部明确自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

总结

综上,创业者在做出经营组织的最终选择时,需要考虑行业特性所带来的风险程度、对拟经营主体的发展预期和不同类型下不同规模的经营主体适用的税收政策等多方面因素,进行综合评估和决策。

济南注册公司,济南个体工商户注册,济南营业执照注册、注销、变更,济南代理记账,医疗器械许可证办理、图书经营许可证办理

服务电话:18660121369(微信同号)

18340000018(微信同号)